×

Taxa é usada pelo governo como forma de controlar a inflação.Selic dá a medida das outras taxas de juros, como cheque especial.

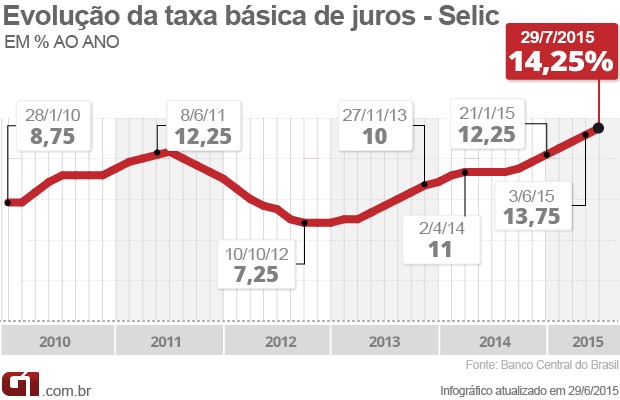

Os juros básicos da economia brasileira subiram de 13,75% para 14,25% ao ano, um novo aumento de 0,50 ponto percentual, segundo decisão tomada nesta quarta-feira (29) pelo Comitê de Política Monetária (Copom) do Banco Central. Foi a sétima elevação seguida da taxa Selic, que atingiu o maior patamar desde julho de 2006, ou seja, em nove anos - quando estava em 14,75% ao ano.

Ao mesmo tempo, a autoridade monetária também indicou que os juros devem permanecer neste patamar nos próximos meses. O Comitê entende que a manutenção desse patamar da taxa básica de juros, por período suficientemente prolongado, é necessária para a convergência da inflação para a meta no final de 2016, informou a instituição, em comunicado à imprensa.

Veja abaixo 5 perguntas e respostas sobre a Selic:

O que é a Selic?

A taxa Selic é a média de juros que o governo brasileiro paga por empréstimos tomados dos bancos. Quando a Selic aumenta, os bancos preferem emprestar ao governo, porque paga bem. Já quando a Selic cai, os bancos são empurrados para emprestar dinheiro ao consumidor e conseguir um lucro maior. Assim, quanto maior a Selic, mais caro fica o crédito que os bancos oferecem aos consumidores, já que há menos dinheiro disponível.

Por que a Selic é importante para a política econômica?

O governo usa essa taxa como instrumento para controlar a inflação. Se a Selic é alta, há menos dinheiro circulando e menos procura por produtos e serviços à venda. Se a demanda é menor, os preços caem.

A Selic também ajuda a controlar a entrada de investimentos estrangeiros. Quem investe em títulos brasileiros ganha com os juros altos, o que faz entrar mais dinheiro no país. Quanto mais dólares entram no país, menor a cotação dessa moeda por aqui.

Por que tanta gente reclama dos juros altos?É a Selic que dá a medida das outras taxas de juros usadas no país: do cheque especial, do crediário, dos cartões de crédito, da poupança. É a partir dela que os bancos calculam quanto cobrarão de juros para conceder um empréstimo. Quanto menor a Selic, mais barato fica para o consumidor fazer um empréstimo ou comprar a prazo.

Mas essa relação não é direta. Quando o Banco Central reduz a Selic, essa queda demora a chegar ao consumidor. Isso acontece porque os bancos também cobram, em forma de juros, impostos (IOF), inadimplência, seus custos e seu lucro. Essa diferença entre o que o banco paga ao tomar um empréstimo e o que ele cobra ao conceder um empréstimo é o chamado spread bancário.

Também dá para ganhar com a Selic alta?

Como a Selic também influencia os juros que os bancos pagam quando emprestam dinheiro de alguém, o consumidor também pode ganhar com isso. Em geral, quanto maior a Selic, maior o rendimento das aplicações de renda fixa, como poupança e CDBs.

2024 - Outubro