Especialistas orientam trabalhador a aplicar o dinheiro ao ser demitido ou se aposentar. Lembram que o fundo foi criado para garantir aposentadoria

Mais de R$ 4,2 bilhões do Fundo de Garantia do Tempo de Serviço (FGTS) estão parados nas 3,9 milhões de contas ativas na Caixa Econômica Federal em Goiás. Especialistas afirmam, porém, que nem sempre deixar o dinheiro do FGTS parado é um bom negócio.

O fundo rende menos que a inflação â o que significa perda de poder de compra ao longo do tempo. Na ponta do lápis, o saldo do FGTS tem reajuste de 3% ao ano mais TR, que fica um pouco acima de zero. Na prática, rende cerca de 3,3% ao ano, enquanto a inflação fica em 6%.

Com a alta da taxa Selic, que chegou a 9% na semana passada, todos os investimentos em renda fixa estão bem mais atrativos. âA orientação é sacar o valor, sempre que for possÃvel, e investÃ-lo em alguma aplicação seguraâ, diz Flávio Crosara, presidente da Crosara Investimentos.

Hoje, a poupança está rendendo 6% mais TR â o dobro do FGTS. Se investir em produtos de renda fixa, como CDI, dá 9% ao ano â praticamente o triplo do que rende o FGTS.

âNão aconselho a aplicar o dinheiro sacado do FGTS em renda variável. A não ser uma parcela pequena. à melhor sair de um investimento seguro para outro também seguro, mas que renda maisâ, explica Crosara, especialista em renda fixa e variável.

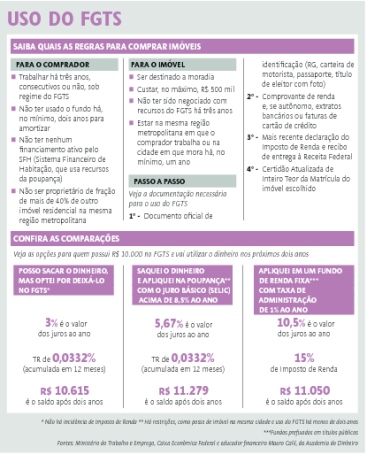

Mas, para trocar de investimentos, há regras claras. Criado em 1967, o saldo só pode ser sacado em caso de aposentadoria, demissão sem justa causa, compra ou quitação da casa própria e até mesmo abatendo as prestações, entre outros casos (veja quadro).

Outra saÃda é usar o FGTS para a compra de ações de empresas estatais, quando o governo abre essa possibilidade, como ocorreram com a Petrobras, em 2000, e com a Vale, em 2002. Não há perspectiva de autorização para esse tipo de operação neste ano.

Pelas regras, no inÃcio de cada mês, as empresas depositam na Caixa o valor correspondente a 8% do salário de cada funcionário. A regra só é válida para trabalhadores contratados sob regime da Consolidação das Leis do Trabalho (CLT).

O FGTS passou a ser corrigido pela TR desde 1990, como um Ãndice para atualizações monetárias. Até 1999, ele rendeu mais do que a inflação, o que beneficiava o fundo e as cadernetas, mas prejudicava mutuário da casa própria

OUTRO LADO

Em razão de só poder ser usado em situações especÃficas, o FGTS funciona como uma poupança forçada para o trabalhador. Por isso, o presidente da DSOP Educação Financeira, Reinaldo Domingos, não vê com bons olhos o uso dos recursos para a amortização de dÃvidas imobiliárias.

Ele avalia que o trabalhador deve enxergar o fundo como um investimento a longo prazo. âO FGTS deve ser encarado como uma reserva estratégica para a aposentaria ou demissão. à lógico que o rendimento está comprometido, mas o trabalhador deve pensar no fundo como uma garantia de longo prazoâ, destaca.

Segundo ele, embora o rendimento seja o menor do mercado, o FGTS é uma forma de forçar o trabalhador a ter uma poupança. âAs pessoas esquecem a sua finalidade. à uma poupança que ninguém pega ou penhora. O pensamento sobre o FGTS não deve ser o mesmo que outro investimentoâ, destaca Reinaldo Domingos.

Por Ricardo César - O Popular

|