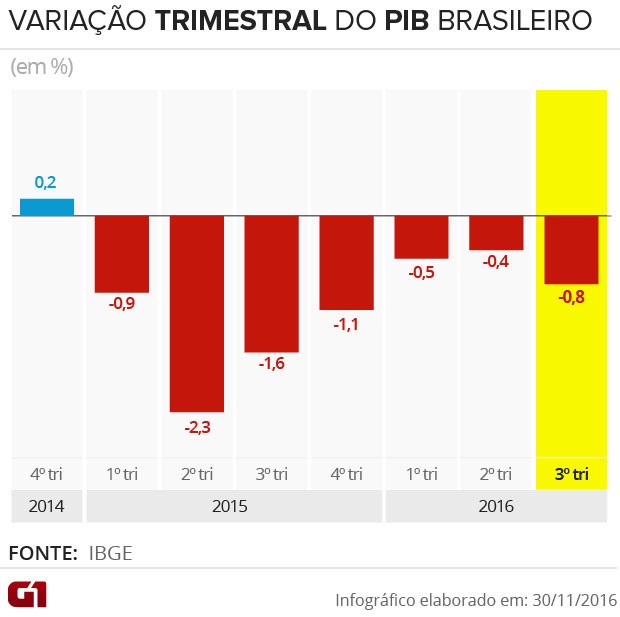

Decisão foi tomada após PIB registrar nova retração, de 0,8%, no 3º trimestre.Apesar de corte na Selic, Brasil ainda lidera ranking mundial de juros reais.

O Comitê de Política Monetária (Copom) do Banco Central reduziu a taxa básica da economia brasileira pela segunda vez seguida nesta quarta-feira (30), de 14% para 13,75% ao ano, um corte de 0,25 ponto percentual. A decisão, unânime entre presidente e diretores do BC, veio no mesmo dia em que o IBGE divulgou que o Brasil continuou em recessão no terceiro trimestre.

Com o novo corte na Selic, os juros recuaram ao menor patamar desde o início de junho de 2015, quando estavam em 13,25% ao ano, ou seja, em cerca de um ano e meio. Entretanto, segundo levantamento feito pelo MoneYou e pela Infinity Asset Management (veja mais abaixo), o país ainda lidera o ranking mundial de juros reais.

A decisão do BC ficou dentro da expectativa da maior parte dos economistas do mercado financeiro, que há algumas semanas apostava num corte maior na Selic, de 0,50 ponto percentual, mas mais recentemente reduziu para 0,25 ponto percentual devido à vitória de Donald Trump. O resultado das eleições nos EUA espalhou incertezas nos mecados, gerou alta do dólar e queda da bolsa nas economias emergentes.

Os analistas das instituições financeiras preveem que o Copom continuará a reduzir a Selic nos próximos meses, chegando a 10% ao ano em abril de 2018.

O que diz o Banco Central

O Copom informou que entende que a convergência da inflação para a meta central de 4,5% no horizonte relevante para a condução da política monetária, que inclui os anos de 2017 e 2018, é compatível com um processo gradual de flexibilização monetária [corte de juros].

Segundo o BC, suas projeções indicam um IPCA - a inflação oficial - ao redor de 6,6% para este ano e entre 4,4% e 4,7% para 2017. Para 2018, a estimativa varia de 3,6% a 4,6%.

Para 2016, 2017 e 2018, a meta central de inflação, determinada pelo Conselho Monetário Nacional (CMN), é de 4,5%. Entretanto, o sistema prevê um piso e um teto, que é de inflação em 6,5%, em 2016, e em 6% em 2017 e 2018.

A instituição acrescentou que a magnitude da flexibilização monetária e a intensificação do seu ritmo [de redução da taxa básica] dependerão das projeções e expectativas de inflação e da evolução dos fatores de risco.

Nesse sentido, o Copom destaca que o ritmo de desinflação nas suas projeções pode se intensificar caso a recuperação da atividade econômica seja mais demorada e gradual que a antecipada. Essa intensificação do processo de desinflação depende de ambiente externo adequado, acrescentou.

Segundo o BC, indicadores sugerem atividade econômica aquém do esperado no curto prazo, o que induziu reduções das projeções para o PIB em 2016 e 2017. A evidência disponível sinaliza que a retomada da atividade econômica pode ser mais demorada e gradual que a antecipada previamente, informou.

A instituição avaliou também que a inflação recente mostrou-se mais favorável que o esperado, em parte em decorrência de quedas de preços de alimentos, mas também com sinais de desinflação mais difundida.

Por outro lado, o BC avaliou que sinais de pausa no processo de desinflação de alguns componentes do IPCA mais sensíveis ao ciclo econômico e à política monetária (definição dos juros) persistem, o que pode sinalizar convergência mais lenta da inflação à meta; e que o processo de aprovação e implementação das reformas e ajustes necessários (PEC do teto e reforma da Previdência) na economia é longo e envolve incertezas.

Inflação X atividade

O Banco Central reduz os juros quando julga que as estimativas de inflação, para os próximos anos, estão em linha com as metas predeterminadas pelo Conselho Monetário Nacional (CMN).

Juros mais baixos, por sua vez, podem ajudar a estimular a economia brasileira, que passa por um período de baixo nível de atividade e alta do desemprego, além de resultar em uma despesa menor com os juros da dívida pública.

Nesta quarta-feira, o o Instituto Brasileiro de Geografia e Estatística (IBGE) informou que o Produto Interno Bruto (PIB) recuou 0,8% no terceiro trimestre deste ano, em relação ao trimestre anterior. É a sétima retração seguida nessa base de comparação - a mais longa de toda a série histórica do indicador, que teve início em 1996.

Apesar do corte dos juros, a taxa segue elevada para padrões internacionais, e não tem caído mais rápido para evitar pressões inflacionárias. Com juros elevados, o objetivo é encarecer o crédito e reduzir o consumo no país e evitar a alta dos preços. O efeito secundário é justamente a contenção da atividade econômica.

Juros reais e poupança

Mesmo com a redução de juros promovida pelo Copom nesta quarta-feira, o Brasil ainda permanece na liderança disparada do ranking mundial de juros reais (calculados com abatimento da inflação prevista para os próximos 12 meses), compilado pelo MoneYou e pela Infinity Asset Management.

Com os juros básicos em 13,75% ao ano, a taxa real soma 8,53% ao ano. Com isso, permanece bem acima do segundo colocado, que é a Rússia, com 4,46% ao ano, seguida pela Colômbia, com 3,61% ao ano. Nas 40 economias pesquisadas, a taxa média está negativa em 1,9% ao ano.

De acordo com cálculos da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), mesmo com a redução dos juros para 13,75% ao ano, os fundos de investimento continuam mais atrativos do que a poupança, ganhando em rendimento na maioria das situações.

A poupança continua atrativa somente para fundos com taxas de administração acima de 2,5% ao ano. Isso ocorre porque o rendimento dos fundos de renda fixa sobe junto com a Selic. Já o rendimento das cadernetas, quando a taxa de juros está acima de 8,5% ao ano, como atualmente, está limitado em 6,17% ao ano mais a variação da Taxa Referencial (TR).

Por Alexandro Martello - G1

2024 - Outubro